به گزارش مدیاتی:در پنج سال اخیر، صورتهای مالی همراهاول روایتی جالب از چالشهای یک غول ارتباطاتی در اقتصاد ایران را نشان میدهد؛ جایی که درآمدهای ریالی با هزینههای دلاری در تقابلی آشکار قرار گرفتهاند. این تحلیل مالی، تصویری گویا از فشارهای ناشی از نوسانات ارز، تحریمها و سیاستهای تنظیمبازار بر بدنه این اپراتور پیشرو را ترسیم میکند.

تحلیل صورتهای مالی پنج سال اخیر شرکت همراه اول: درآمد ریالی، هزینههای دلاری و کاهش حاشیه سود

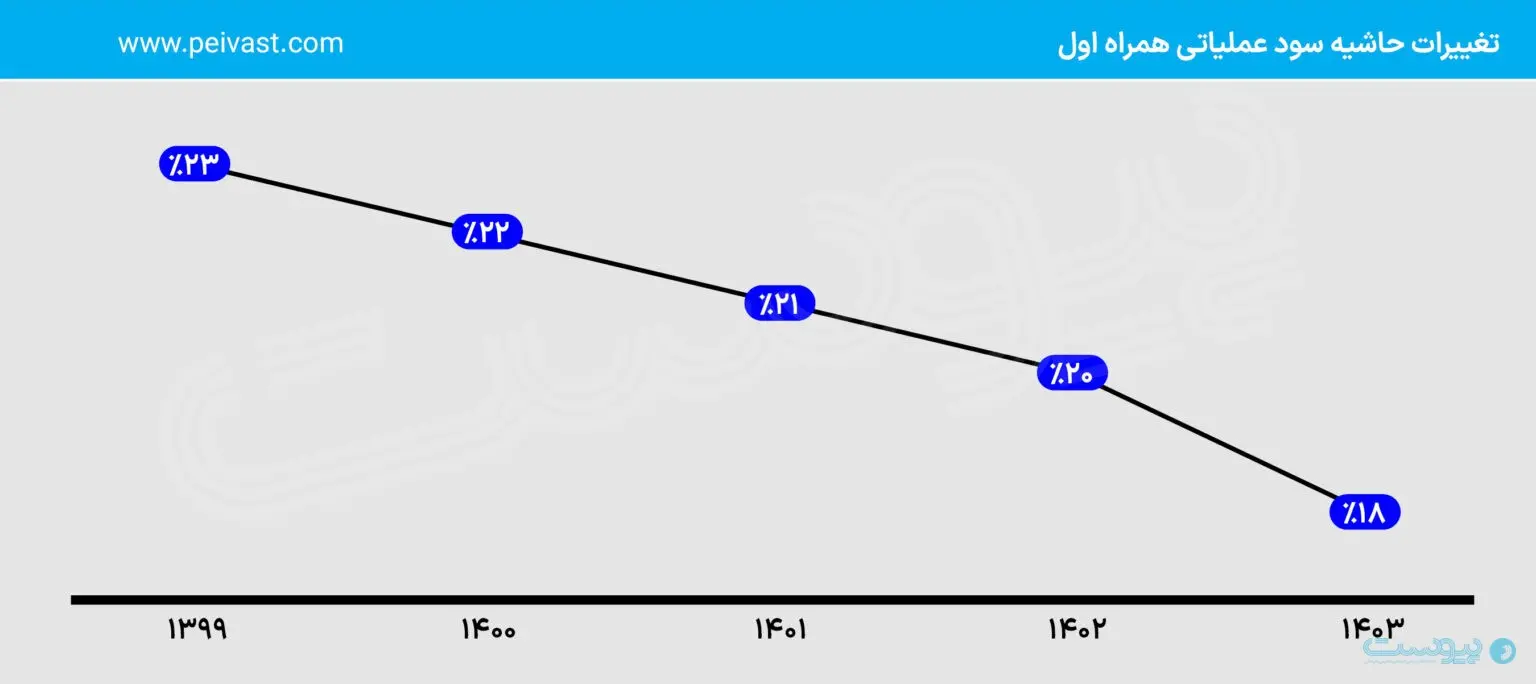

در یک بررسی دقیق از صورتهای مالی پنج سال گذشته شرکت همراه اول، از سال ۱۳۹۹ تا ۱۴۰۳، مشاهده میشود که اگرچه درآمد عملیاتی این شرکت روند صعودی داشته است، اما حاشیه سود عملیاتی آن به طور مستمر با کاهش روبرو بوده و در پایان سال مالی ۱۴۰۳ به زیر ۲۰ درصد رسیده است. به نظر میرسد که ثابت ماندن نسبی قیمت تعرفههای خدمات در کنار افزایش قابل توجه هزینهها، به ویژه هزینههایی که تحت تأثیر نرخ ارز قرار دارند، از عوامل اصلی این ناهماهنگی به شمار میرود.

بر اساس گزارشهای منتشر شده، درآمدهای عملیاتی همراه اول در بازه زمانی سالهای ۱۳۹۹ تا ۱۴۰۳ حدود ۲.۸ برابر افزایش یافته است. در مقابل، بهای تمام شده درآمدهای عملیاتی در همین دوره رشدی بیش از ۳ برابر را تجربه کرده است. این اختلاف در نرخ رشد درآمد و هزینه سبب شده است که حاشیه سود عملیاتی همراه اول از ۲۳ درصد در پایان سال مالی ۱۳۹۹ به ۱۸ درصد در پایان سال مالی ۱۴۰۳ کاهش یابد. شایان ذکر است که این کاهش حاشیه سود یک روند مستمر بوده و نمیتوان آن را به یک اتفاق خاص نسبت داد.

لازم به توضیح است که حاشیه سود عملیاتی، که از تقسیم سود عملیاتی بر کل درآمد (درآمدهای عملیاتی) به دست میآید، شاخصی برای ارزیابی میزان کنترل هزینههای یک شرکت است. هرچه حاشیه سود عملیاتی یک شرکت بالاتر باشد، نشاندهنده آن است که هزینه کمتری برای کسب درآمد یا سود صرف شده است.

مطابق با گزارش صورتمالی حسابرسی نشده سال ۱۴۰۳ همراه اول، عملکرد هزینهها مطابق با پیشبینیهای بودجهای بوده است و رشد این هزینهها عمدتاً ناشی از افزایش هزینههای مرتبط با درآمد، نوسانات نرخ ارز و تورم بوده است.

در حالی که تعرفه انواع خدمات اپراتوری برای سالهای متمادی ثابت مانده است، حدود دو سال پیش بود که با مجوز وزارت ارتباطات، اپراتورها اقدام به ارائه بستههای اینترنتی با افزایش قیمت ۳۴ درصدی نمودند. با این حال، آنگونه که به نظر میرسد، نه سود عملیاتی اپراتورها و نه مدیریت هزینهها به تنهایی قادر به حل این مسئله نیستند. فعالان این صنعت بر این باورند که رشد و بهبود مورد انتظار نیازمند بازنگری و اتخاذ رویکردها و سیاستهایی مبتنی بر توسعه است. از سوی دیگر، تجربه نشان داده است که بازار اصلی درآمد اپراتورها، واکنش مثبتی به هرگونه افزایش در تعرفهها نشان نخواهد داد.

نوسانات سودآوری

شرکت همراه اول در سال مالی ۱۴۰۳ به درآمد عملیاتی بالغ بر ۷۰ هزار و ۵۸۳ میلیارد تومان دست یافت. این میزان درآمد در مقایسه با سال مالی ۱۴۰۲ که بیش از ۵۱ هزار و ۴۲۰ میلیارد تومان بوده، رشدی معادل ۳۷ درصد را نشان میدهد. سود عملیاتی همراه اول در سال ۱۴۰۳ برابر با ۱۲ هزار و ۶۲۵ میلیارد و ۸۶۵ میلیون و ۶۰۰ هزار تومان گزارش شده است. این شرکت در سال مالی مورد بررسی برای دستیابی به درآمد بیش از ۷۰ هزار میلیارد تومانی، حدود ۵۳ هزار و ۹۳۷ میلیارد تومان هزینه کرده است. همچنین، هزینههای عمومی این شرکت در سال ۱۴۰۳ تقریباً ۴ هزار و ۳۷۲ میلیارد تومان اعلام شده است.

بر اساس گزارش سال ۱۴۰۳ همراه اول، عوامل عمده افزایش درآمد این شرکت عبارتند از تأثیر تغییرات تکنولوژی و حرکت به سوی نسلهای بالاتر موبایل باند پهن، گسترش روزافزون خدمات مبتنی بر داده و افزایش استفاده مشترکین از اینترنت پرسرعت.

در یک بازه زمانی پنج ساله، از سال ۱۳۹۹ تا ۱۴۰۳، همراه اول رشدی نزدیک به ۱۸۸ درصدی را در درآمد عملیاتی خود ثبت کرده است. با این حال، حاشیه سود این شرکت در همین مدت از ۲۳ درصد به ۱۸ درصد کاهش یافته است.

سود عملیاتی همراه اول در سال ۱۴۰۲ بیش از ۱۰ هزار و ۴۷۵ میلیارد تومان بوده است که در مقایسه با سود عملیاتی سال ۱۴۰۳، کاهشی حدود ۶ درصدی را نشان میدهد. به عبارت دیگر، همراه اول در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ در کسب سود عملیاتی با افت مواجه شده است.

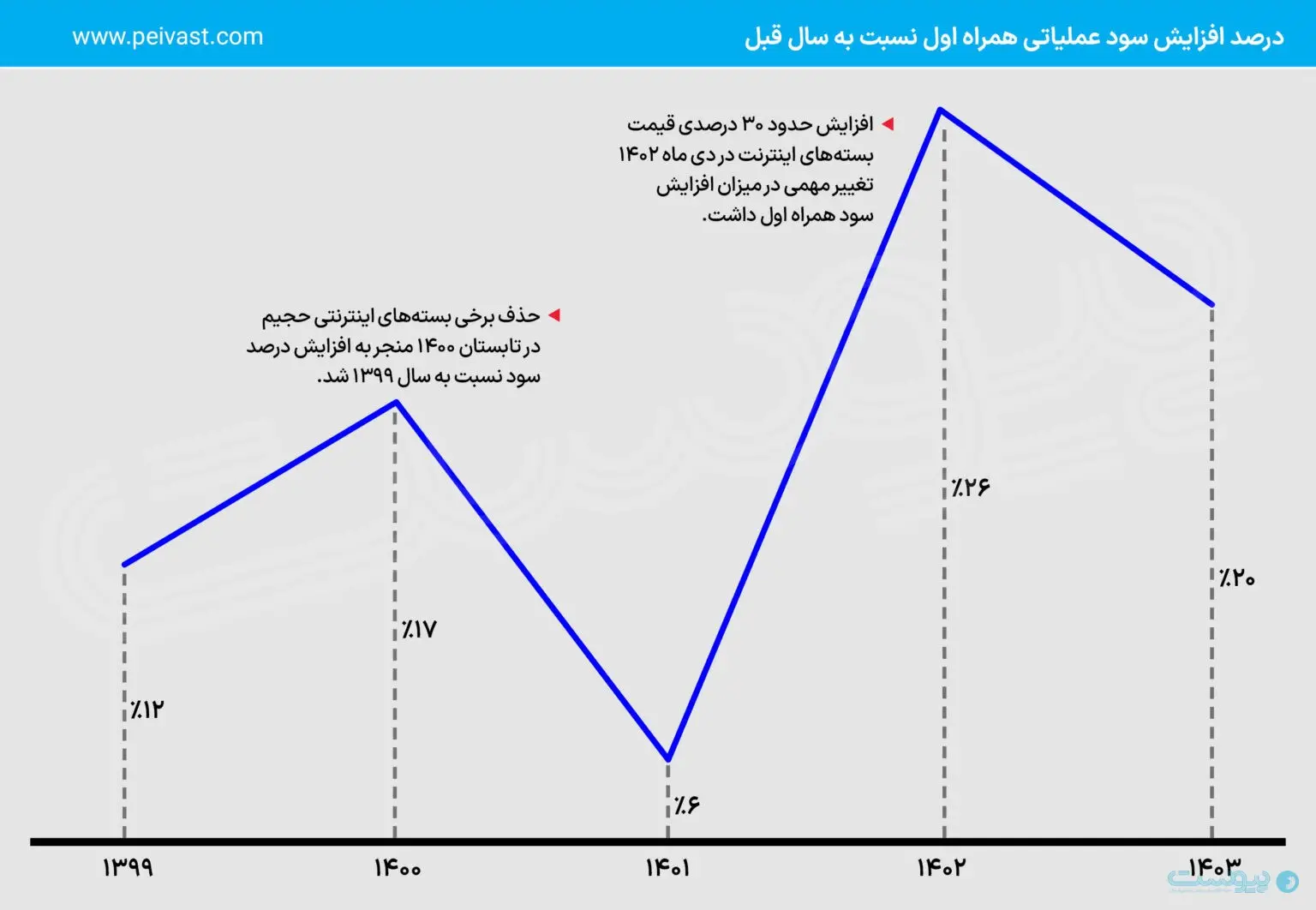

در یک نگاه کلیتر، در سال ۱۳۹۹ که با شیوع ویروس کرونا و افزایش استفاده از اینترنت و خدمات تلفن همراه همراه بود، همراه اول رشد ۱۲ درصدی در سود عملیاتی را تجربه کرد. با تداوم این شرایط و حذف برخی از بستههای اینترنتی حجیم در تابستان ۱۴۰۰، سود عملیاتی این شرکت نسبت به سال قبل از آن ۱۷ درصد افزایش یافت.

با این وجود، روند رو به رشد سود عملیاتی همراه اول در سال ۱۴۰۱ متوقف شد و میزان سود عملیاتی ثبت شده برای این سال تنها ۶ درصد بود.

افزایش ۳۴ درصدی تعرفه بستههای اینترنتی در دیماه ۱۴۰۲ و تثبیت نسبی استفاده از اینترنت منجر شد تا همراه اول در سال ۱۴۰۲ رشد ۲۶ درصدی سود عملیاتی را به ثبت برساند.

شتاب گرفتن هزینهها

هزینههای فروش، اداری و عمومی همراه اول در بازه زمانی ۱۳۹۹ تا ۱۴۰۳ رشدی معادل ۳.۱ برابر داشته است. به عنوان مثال، هزینه تمام شده این بخش برای همراه اول در سال ۱۳۹۹ مبلغی حدود یک هزار و ۳۸۸ میلیارد و ۷۰۰ میلیون تومان بود، در حالی که این رقم در سال ۱۴۰۳ به حدود ۴ هزار و ۳۷۲ میلیارد تومان رسیده است.

از آنجایی که درآمد همراه اول هر ساله با افزایش روبرو بوده است، بهای تمام شده برای دستیابی به این درآمد نیز افزایش یافته است. همراه اول برای کسب درآمد بالغ بر ۷۰ هزار میلیارد تومانی در سال ۱۴۰۳، نزدیک به ۵۴ هزار میلیارد تومان هزینه کرده است. این بدان معناست که درآمد کسب شده تنها حدود ۱.۲ برابر بیشتر از هزینه صرف شده بوده است.

بهای تمام شده همراه اول در سال ۱۴۰۲ برای کسب درآمدی بیش از ۵۱ هزار میلیارد تومان، مبلغی تقریباً ۳۸ هزار میلیارد تومان بود که ۱.۴ برابر کمتر از درآمد عملیاتی آن سال است.

درآمد عملیاتی سالهای مالی ۱۴۰۱ و ۱۴۰۰ همراه اول ۱.۳ برابر بیشتر از بهای تمام شده این شرکت برای دستیابی به درآمد در این سالها بوده است. درآمدی حدود ۳۹ هزار میلیارد تومان در برابر بهای تمام شده تقریباً ۲۸ هزار میلیارد تومانی در سال ۱۴۰۱ و بهای تمام شده ۲۱ هزار میلیارد تومانی در برابر درآمد نزدیک به ۳۰ هزار میلیارد تومانی در سال ۱۴۰۰.

درآمد عملیاتی همراه اول در سال ۱۳۹۹ به بیش از ۲۴ هزار و ۵۰۹ میلیارد تومان رسید و بهای تمام شده این شرکت برای دستیابی به این درآمد، حدود ۱۷ هزار و ۴۰۷ میلیارد تومان گزارش شده است.

در مجموع، صورتهای مالی همراه اول نشاندهنده افزایش درآمد اسمی است، اما این درآمد بر مبنای واحد پولی ریال محاسبه شده است. از سوی دیگر، هزینهها و به ویژه سرمایهگذاریهایی که از الزامات برنامههای کاری هر اپراتوری محسوب میشوند، با ابهاماتی روبرو هستند. این سوال مطرح میشود که مخارج و تأمین نیازهایی که متناسب با نوسانات بازار تغییر میکنند و درآمدهای مالی که با قیمت، تعرفه و ارزشهای دیگر سنجیده میشوند، چگونه میتوانند توسعه خدمات یک اپراتور را پیش ببرند؟